A seção Business English é uma seção de artigos em que mostramos o vocabulário utilizado no mundo corporativo. Alguns artigos são de nível intermediário e trazem um vocabulário de natureza mais geral, geralmente utilizado em reuniões, entrevistas, ambiente de trabalho, etc. Outros artigos são de nível avançado e trazem um vocabulário mais técnico, como o vocabulário utilizado por financistas, contadores, marketeiros, etc.

Introdução

Este artigo é o primeiro de uma série de quatro artigos sobre termos relacionados aos financial reports (demonstrativos financeiros). Estes artigos são voltados para todos os profissionais que precisam trabalhar direta ou indiretamente com termos relacionados aos relatórios/demonstrativos financeiros. Contadores, economistas, financistas, investidores, analistas, jornalistas, advogados, etc. utilizam esses termos quando precisam ler e interpretar relatórios e análises em inglês que usam estes termos ou mesmo quando precisam produzir esses relatórios e análises em inglês.

Ao total, trazemos mais de 100 termos em inglês que são comumente usados em demonstrativos financeiros, relatórios, análises e notícias relacionadas ao desempenho financeiro das empresas em um período de tempo ou ao retrato patrimonial da empresa em um determinado ponto no tempo.

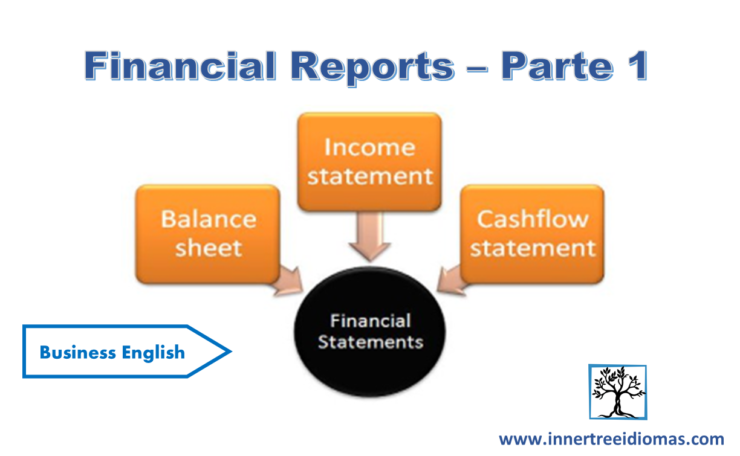

Neste primeiro artigo, apresentamos os termos mais globais que se referem aos três principais demonstrativos financeiros que as empresas de capital aberto costumam apresentar ao mercado a cada trimestre: o balanço patrimonial – BP, a demonstração de fluxo de caixa – DFC e a demonstração do resultado do exercício – DRE. Ao todo, são 34 termos apresentados neste primeiro artigo.

Após a seção com o vocabulário e os conceitos dos termos utilizados, temos uma seção com frases em que esses termos são usados. Fazer suas próprias frases utilizando o vocabulário estudado é importante para a memorização das palavras e também para a internalização dos conceitos técnicos por trás dessas palavras. Por último, ao final do artigo, trazemos uma lista em ordem alfabética dos termos estudados aqui.

No segundo artigo, apresentamos os termos mais específicos de um Balance Sheet (Balanço Patrimonial). O objetivo deste segundo artigo é que os leitores consigam ler e entender os termos típicos de um Balance Sheet. Ao final deste segundo artigo, apresentamos um exemplo deste relatório em inglês.

No terceiro artigo, apresentamos os termos mais específicos de um Income Statement (Demonstração do Resultado do Exercício – DRE). O objetivo deste terceiro artigo é que os leitores consigam ler e entender os termos típicos de um Income Statement. Ao final deste terceiro artigo, apresentamos um exemplo deste relatório em inglês.

No quarto artigo, apresentamos os termos mais específicos de um Cash Flow Statement (Demonstração de Fluxo de Caixa – DFC). O objetivo deste terceiro artigo é que os leitores consigam ler e entender os termos típicos de um Cash Flow Statement. Ao final deste quarto artigo, apresentamos um exemplo deste relatório em inglês.

1. The financial reports

Os demonstrativos financeiros são chamados de “financial statements”. Temos três principais demonstrativos financeiros: the Balance Sheet (o Balanço Patrimonial), the Income Statement (Demonstração do Resultado do Exercício – DRE), the Cash Flow Statement (Demonstração de Fluxo de Caixa – DFC).

Temos algumas diferenças entre estes relatórios financeiros. Por exemplo, o Balance Sheet é um retrato da empresa em um determinado ponto do tempo, contendo informações sobre os ativos e passivos da empresa, enquanto o Income Statement e o Cash Flow Statement se referem a um período de tempo, contendo dados do fluxo de receitas, despesas, cash, etc em um determinado período de tempo. Os analistas costumam analisar os três relatórios em conjunto porque essas informações são conectadas, como veremos nos artigos posteriores.

Embora tanto o Income Statement e o Cash Flow Statement se refiram a um período de tempo, eles contêm informações diferentes. O Cash Flow Statement se refere às entradas e saídas de cash de fato, enquanto o Income Statement se refere às receitas e despesas que não necessariamente implicam uma entrada/saída de cash, já que um cliente pode comprar seu produto ou contratar seu serviço, sendo o valor computado como receita e portanto sendo registrada essa movimentação no Income Statement, mas o dinheiro de fato pode ser pago pelo cliente no futuro ou em prestações (o valor total da venda não entra automaticamente no Cash Flow Statement). Também as despesas podem implicar uma saída de caixa ou não, já que algumas despesas devem ser registradas no Income Statement, mas elas só serão pagas no futuro, implicando uma saída de caixa apenas no futuro.

As principais partes de um Balanço Patrimonial (the Balance Sheet) são as seguintes: Assets (Ativos), Liabilities (Passivos) e Equity (Patrimônio Líquido). Uma das equações mais famosas de contabilidade básica é a equação abaixo. Geralmente, o “Balance Sheet” é dividido em três grandes partes, de acordo com esta equação. O Balance Sheet é um retrato da situação da empresa em um ponto no tempo, por isso sempre vem acompanhada de uma data que seria o dia em que o retrato foi feito.

Assets = Liabilities + Shareholders’ Equity

Essa equação diz que as atividades da empresa são financiadas pela soma do capital de terceiros via dívida (liabilities) e do capital próprio dos acionistas via patrimônio líquido (equity). Portanto, as atividades da empresa são financiadas ou por credores ou por acionistas. Os credores recebem juros (interests), enquanto a remuneração típica para os acionistas são os dividendos (dividends). O Balance Sheet também é conhecido como “Statement of Financial Position”.

Ao contrário do “Balance Sheet”, que seria um espécie de retrato do balanço patrimonial da empresa em determinado ponto, o the Income Statement diz respeito a um período de tempo, trazendo dados do desempenho da empresa quanto aos seguintes aspectos: Revenues (Receitas), Expenses (Custos), Taxes (Impostos), Interests (Juros), Net Income (Lucro Líquido), Earnings per Share – EPS (Lucro Líquido por Ação – LPA), etc. A equação básica de um Income Statement é a seguinte:

Net Income = Total Revenues – Total Expenses

Nessa equação, o sentido de “expenses” é amplo e inclui os gastos não só com a produção dos produtos e serviços, mas também gastos com “interests” (juros) e “taxes” (impostos). O sentido de “revenues” também é amplo e inclui não apenas as receitas com a venda dos produtos e serviços, mas também as receitas com juros, etc. O Income Statement é também conhecido em inglês pelos termos Profit and Loss Statement e Statement of Revenue and Expense.

A Demonstração de Fluxo de Caixa (the Cash Flow Statement) é uma medida relacionada à geração de caixa da empresa, do dinheiro que de fato entrou ou saiu do caixa da empresa. O objetivo do CFS é medir a geração de caixa de uma empresa para pagar suas dívidas, financiar suas atividades operacionais e financiar os investimentos.

O Cash Flow Statement é dividido em três partes: Cash Flow from Operating Activities (Fluxo de Caixa de Atividades Operacionais), Cash Flow from Investing Activities (Fluxo de Caixa de Atividades de Investimento) e Cash Flow from Financing Activities (Fluxo de Caixa de Atividades de Financiamento). Todo dinheiro que entra ou sai da empresa deve ser classificado como sendo de uma dessas três categorias.

Estes financial reports (demonstrativos financeiros) geralmente são anuais ou trimestrais. Os termos em inglês seriam quarterly reports (demonstrativos trimestrais), que geralmente não são demonstrativos financeiros não auditados (unaudited financial statements) e annual reports (demonstrativos anuais), que geralmente são demonstrativos financeiros auditados (audited financial statements). Quando os dados não são confiáveis, dizemos que o demonstrativo é “unreliable”: “unreliable financial statements”. Quando os dados são confiáveis, dizemos que é “reliable”: “reliable financial statements”.

Os chamados consolidated financial statements (demonstrações financeiras consolidadas) são assim chamados quando se referem aos assets, equity, liabilities, revenues, etc. de várias empresas pertencentes a uma holding. Os dados financeiros são analisados como um todo, como se fosse uma única empresa, embora se refiram muitas vezes a diferentes tipos de negócios.

As empresas de capital aberto são chamadas em inglês de public companies. Elas são “public” no sentido de que qualquer pessoa pode comprar ações (shares) e, portanto, ter uma participação societária nesta empresa. O termo utilizado em inglês para se referir a empresas estatais (que chamamos de “empresas públicas”) é state (owned) companies.

As ações em circulação no mercado são chamadas de outstanding shares. O percentual de “outstanding shares” em relação ao número total de ações é chamado em inglês de “free float”, que é definido como o percentual de ações que não está na mão dos controladores nem da tesouraria. Para dizer que a empresa vai vender capital, falamos “float a company”. O verbo usado para a emissão de ações (share issuance) é o verbo “issue” (emitir). Dizemos “the company issued new shares”.

Quando uma empresa abre capital pela primeira vez, dizemos que ela fez uma Initial Public Offering – IPO (Oferta Pública Inicial). Após o IPO, falamos de Secondary Offering (Oferta Secundária). Após entrar no mercado de ações (stock market), as empresas são obrigadas a divulgar demonstrações financeiras auditadas para o mercado.

O verbo “float” pode ser usado para dizer que uma empresa vai vender suas ações pela primeira vez. Podemos dizer “the company will float 10 million shares” para dizer que ela vai vender essas ações pela primeira vez. Também podemos usar a expressão “go public” para dizer “abrir capital”.

Os dividendos (dividends) é a remuneração que os acionistas (shareholders) recebem, assim como os juros (interests) é a remuneração que os credores (bondholder) recebem.

2. Sentences

The net income increased by 50%.

O lucro líquido cresceu 50 por cento.

The financial statements have already been audited.

Os demonstrativos financeiros já foram auditados.

The company issued new shares at a premium.

A empresa emitiu novas ações com ágio.

Shares can be issued at a premium or at a discount.

Ações podem ser emitidas com ágio ou com deságio.

A positive cash flow indicates that a company is sound.

Um fluxo de caixa positivo indica que uma empresa está saudável.

The company decided not to distribute dividends and retained the annual net income.

A empresa decidiu não distribuir dividendos e reteve o lucro líquido anual.

In order to increase the efficiency, the company needs to increase the profit margins.

Para aumentar a eficiência, a empresa precisa melhorar as margens de lucro.

Many investors analyse the data from the cash flow and income statements.

Muitos investidores analisam os dados do DFC (Demonstração de Fluxo de Caixa) e DRE (Demonstração do Resultados do Exercício).

They intend to float the company on the stock market. This IPO will be a success.

Eles pretendem abrir capital da empresa no mercado de ações. Este IPO será um sucesso.

A public company has to give attention to both the bondholders and the shareholders.

Uma empresa de capital aberto precisa dar atenção tanto para os credores quanto para os acionistas.

3. Lista de Palavras

annual reports ⇒ demonstrativos anuais

assets ⇒ ativos

audited financial statements ⇒ demonstrativos financeiros auditados

balance sheet ⇒ balanço patrimonial

bond ⇒ título de dívida

bondholder ⇒ credor

cash flow statement ⇒ demonstrativo de fluxo de caixa

consolidated financial reports ⇒ demonstrações financeiras consolidadas

dividends ⇒ dividendos

equity ⇒ patrimônio líquido

financial statements ⇒ demonstrativos financeiros

float ⇒ abrir capital

free float ⇒ free float (o termo em inglês é usual em português)

go public ⇒ abrir capital

income statement ⇒ demonstração do resultado do exercício – DRE

Initial Public Offering IPO ⇒ Oferta Pública Inicial

interest ⇒ juros

issue ⇒ emitir

liabilities ⇒ passivos

net profit margin ⇒ margem de lucro líquida

outstanding shares ⇒ ações em circulação

public company ⇒ companhia de capital aberto

quarterly reports ⇒ demonstrativos trimestrais

reliable financial statements ⇒ demonstrativos financeiros confiáveis

Secondary Offering ⇒ Oferta Secundária

share(s) ⇒ ação(ões)

share issuance ⇒ emissão de ações

shareholder ⇒ acionista

state (owned) company ⇒ empresa estatal

statement of financial position = balance sheet

stock market ⇒ mercado de ações

taxes ⇒ impostos

unaudited financial statements ⇒ demonstrativos financeiros não auditados

unreliable financial statements ⇒ demonstrativos financeiros não confiáveis