A seção Business English é uma seção de artigos em que mostramos o vocabulário utilizado no mundo corporativo. Alguns artigos são de nível intermediário e trazem um vocabulário de natureza mais geral, geralmente utilizado em reuniões, entrevistas, etc. Outros artigos são de nível avançado e trazem um vocabulário mais técnico, como o vocabulário utilizado por financistas, contadores, marketeiros, etc.

Introdução

Este artigo é o terceiro de uma série de quatro artigos sobre termos relacionados aos financial reports (demonstrativos financeiros). Estes artigos são voltados para todos os profissionais que precisam trabalhar direta ou indiretamente com termos relacionados aos relatórios/demonstrativos financeiros. Contadores, economistas, financistas, investidores, analistas, jornalistas, advogados, etc. utilizam esses termos quando precisam ler e interpretar relatórios e análises em inglês que usam estes termos ou mesmo quando precisam produzir esses relatórios e análises em inglês.

Ao total, trazemos mais de 100 termos em inglês que são comumente usados em demonstrativos financeiros, relatórios, análises e notícias relacionadas ao desempenho financeiro das empresas em um período de tempo ou ao retrato patrimonial da empresa em um determinado ponto no tempo.

Neste terceiro artigo, após a apresentação dos termos mais globais dos demonstrativos financeiros no primeiro artigo e a apresentação dos termos mais específicos de um Balance Sheet no segundo artigo, apresentamos os termos mais específicos de um Income Statement (Demonstração do Resultado de Exercício). O objetivo deste terceiro artigo é que os leitores consigam ler e entender os termos típicos de um Income Statement. Ao todo, são 38 termos apresentados neste terceiro artigo.

Após a seção com o vocabulário e os conceitos dos termos utilizados em um Income Statement, temos um exemplo de Income Statement para que o leitor possa se familiarizar com o formato deste relatório financeiro. Depois temos uma seção em separado com frases em que esses termos são usados. Fazer suas próprias frases utilizando o vocabulário estudado é importante para a memorização das palavras e também para a internalização dos conceitos técnicos por trás dessas palavras. Por último, ao final do artigo, trazemos uma lista em ordem alfabética dos termos estudados aqui.

No quarto artigo, apresentamos os termos mais específicos de um Cash Flow Statement (Demonstração de Fluxo de Caixa – DFC). O objetivo deste terceiro artigo é que os leitores consigam ler e entender os termos típicos de um Cash Flow Statement. Ao final deste quarto artigo, apresentamos um exemplo deste relatório em inglês.

1. The income statement

O Income Statement (Demonstração do Resultado de Exercício – DRE) é também conhecido em inglês pelos termos Profit and Loss Statement e Statement of Revenue and Expense. O objetivo do Income Statement é apresentar as receitas (Revenues), custos (Expenses) e lucro líquido (Net Income) em um determinado período de tempo. Ou seja, o objetivo do Income Statement é mostrar o desempenho da empresa em um período de tempo, ao contrário do Balance Sheet, que mostra como está a empresa do ponto de vista patrimonial em um determinado ponto no tempo.

A conta Revenues pode ser dividida em dois grupos: Operating Revenues and Non-Operating Revenues.

Como o próprio nome diz, as Operating Revenues diz respeito às receitas provenientes das operações da empresa, dos produtos ou serviços que ela oferece. O que chamamos de Non-Operating Revenues diz respeito às receitas provenientes de atividades que não são do business da empresa, por exemplo os juros que a empresa pode receber de alguma conta bancária de sua propriedade, do aluguel de algum imóvel que seja alugado, etc.

As receitas também podem ser divididas em receitas brutas (gross revenues) e receitas líquidas (net revenues). A principal diferença entre “gross revenue” e “net revenue” é o Cost of Goods Sold [COGS] (Custo dos Bens Vendidos). Se um produto é vendido por 100 dólares, o “gross revenue” será de 100 dólares. Se o custo de produção for de 80 dólares, dizemos que o “net revenue” desse produto é de 20 dólares.

Para o setor de varejo (retail sector), uma medida comum que os investidores usam para avaliar o desempenho das vendas é o chamado “same-store sales ratio” (SSS ratio). Esta medida é utilizada para separar as receitas provenientes apenas das lojas abertas há pelo menos um ano (ou dois anos). Ou seja, as vendas provenientes de lojas recém-abertas são retiradas do cálculo para analisar de onde veio o crescimento das vendas, qual parte veio de lojas recém-abertas e qual parte veio de lojas antigas. Isso é importante para analisar o quão orgânico foi o crescimento das receitas da empresa.

Analogamente, a conta Expenses pode ser dividida em dois grupos: Primary Expenses and Secondary Expenses.

As despesas conhecidas como Primary Expenses são aquelas que são incorridas no processo de produção e comercialização do produto/serviço que a empresa oferece: por exemplo, Cost of Goods Sold [COGS] (Custo dos Bens Vendidos); Selling, General and Administrative Expenses [SG&A] (Despesas Administrativas, de Vendas e Gerais); Depreciation or Amortization (Depreciação e Amortização); Research and Development [R&D] (Pesquisa e Desenvolvimento); etc.

As despesas conhecidas como Secondary Expenses são aquelas que não são incorridas diretamente no processo de produção e comercialização do produto/serviço que a empresa oferece: por exemplo, Interest Paid on Loans/Debts (Juros Pagos sobre Empréstimos/Dívidas); Loss on Sale of Assets (Perdas de Vendas de Ativos), etc.

É comum que o Income Statement tenha alguns subtotais que são úteis para os investidores analisarem a eficiência de uma empresa. Entre estes subtotais, os principais são os seguintes: Earnings Before Interest, Taxes, Depreciation and Amortization – EBITDA, que seria o Lucro Antes de Juros, Imposto de Renda Depreciação e Amortização; Earnings Before Interest and Taxes – EBIT, que seria o Lucro Antes de Juros e Imposto de Renda – LAJIR, e Earnings Before Taxes – EBT, que seria o Lucro Antes do Imposto de Renda – LAIR.

A linha final de um Income Statement diz respeito ao Lucro Líquido (Net Income). Em inglês, podemos chamar esta última linha de Bottom Line. Neste contexto, a Bottom Line se refere ao Lucro Líquido. Ele é chamado assim porque ele está na última linha da sequência de medidas desse relatório financeiro. Outra medida muito comum encontrada neste demonstrativo financeiro é o Earnings per Share (EPS), que nada mais é do que o Lucro Líquido (Net Income) dividido pelo número de “ações em circulação” (outstanding shares) [em português, falamos Lucro por Ação (LPA) – Earnings per Share (EPS)].

O percentual do “net income” destinado para distribuição de “dividends” é chamado em inglês de “payout” ou “payout ratio”. Em português, também se costuma usar o termo “payout”, emprestado do inglês.

Também podemos falar de “lucro líquido” (net income)/(net profit) e “lucro bruto” (gross income)/(gross profit). No contexto de empresas, “gross income” é definida como “revenues” depois de subtrair o Cost of Goods Sold. O “net income” seria a renda da empresa depois de subtrair das receitas todos os custos, incluindo os impostos.

Também temos dois tipos de margem de lucro (profit margin): margem de lucro bruta (gross profit margin) e margem de lucro líquida (net profit margin).

Uma medida muito usada pelos investidores para analisar a atratividade de uma empresa é o índice (ratio) conhecido como P/E ratio (price to earnings ratio). Em português, chamamos este índice de P/L (preço por lucro). O “P” (price) se refere ao preço de mercado das ações. O “E” (earnings) se refere ao lucro líquido anual por ação.

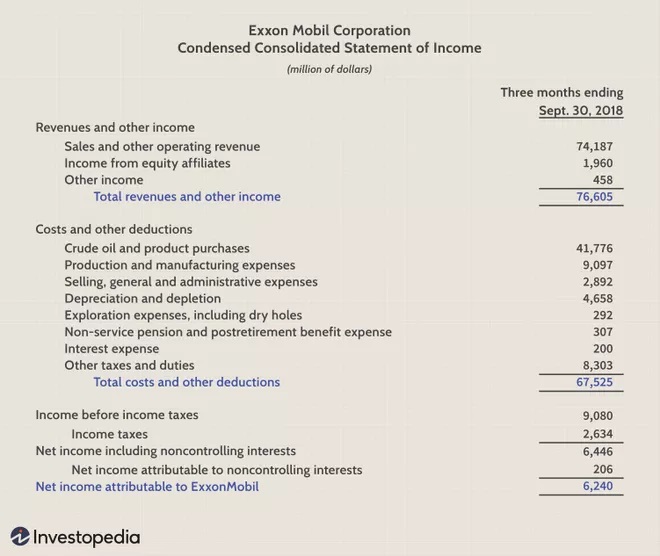

Na figura abaixo, retirada de um artigo do Investopedia, podemos observar um exemplo de Income Statement:

2. Sentences

There are different amortization methodologies, so investors need to be careful.

Existem diferentes metodologias de amortização, então os investidores precisam estar atentos.

Some investors believe the bottom line is the most important factor to analyse.

Alguns investidores acham que o lucro líquido é o fator mais importante para se analisar.

The net revenue decreased because the COGS increased.

As receitas líquidas diminuíram porque o custo dos bens vendidos aumentou.

Investors need to analyse the expenses thoroughly to understand where the money is going to.

Os investidores precisam analisar as despesas com profundidade para entender para onde o dinheiro está indo.

Some investors prefer the P/E ratio, while others prefer to analyse other financial ratios.

Alguns investidores preferem o índice P/L, enquanto outros preferem analisar outros índices financeiros.

The rate of interest paid by the company can vary over time.

A taxa de juros pagos pela empresa pode variar ao longo do tempo.

The company has just issued its annual income statement.

A empresa acabou de emitir sua Demonstração de Resultado do Exercício.

The revenues have increased by 15%, but the net income has decreased by 5%.

As receitas cresceram 15%, mas o lucro líquido caiu 5%.

This increase in the secondary expenses shows that the company may be losing efficiency.

Este aumento nas despesas secundárias mostra que a empresa pode estar perdendo eficiência.

In some sectors, the net profit margin is very low, near to 1%.

Em alguns setores, a margem de lucro líquida é muito baixa, próxima de 1%.

3. Lista de Palavras

amortization ⇒ amortização

bottom line ⇒ lucro líquido

Cost of Goods Sold [COGS] ⇒ Custo dos Bens Vendidos

depreciation ⇒ depreciação

Earnings Before Interest, Taxes, Depreciation and Amortization – EBITDA ⇒ Lucro Antes de Juros, Imposto de Renda Depreciação e Amortização

Earnings Before Interest and Taxes – EBIT ⇒ Lucro Antes de Juros e Imposto de Renda – LAJIR

Earnings Before Taxes – EBT ⇒ Lucro Antes do Imposto de Renda – LAIR.

Earnings per Share (EPS) ⇒ Lucro por Ação

expenses ⇒ custos

gross profit margin ⇒ margem de lucro bruta

gross profit ⇒ lucro bruto

gross revenues ⇒ receitas brutas

income statement ⇒ demonstração do resultado do exercício – DRE

Interest Paid on Loans/Debts ⇒ Juros Pagos sobre Empréstimos/Dívidas

Loss on Sale of Assets ⇒ Perdas de Vendas de Ativos

loss ⇒ prejuízo

net income ⇒ lucro líquido

net profit margin ⇒ margem de lucro líquida

net profit ⇒ lucro líquido

net revenues ⇒ receitas líquidas

non-operating revenues ⇒ receitas não-operacionais

operating revenues ⇒ receitas operacionais

outstanding shares ⇒ ações em circulação

payout ⇒ payout

price to earnings ratio ⇒ índice P/E

primary expenses ⇒ despesas primárias

profit and loss statement = income statement

profit ⇒ lucro

profit margin ⇒ margem de lucro

ratio ⇒ índice

Research and Development [R&D] ⇒ Pesquisa e Desenvolvimento

retail rector ⇒ setor de varejo

revenues ⇒ receitas

same-store sales ⇒ vendas nas mesmas lojas

secondary expenses ⇒ despesas secundárias

Selling, General and Administrative Expenses [SG&A] ⇒ Despesas Administrativas, de Vendas e Gerais

statement of revenue and expense = income statement

taxes ⇒ impostos