A seção Business English é uma seção de artigos em que mostramos o vocabulário utilizado no mundo corporativo. Alguns artigos são de nível intermediário e trazem um vocabulário de natureza mais geral, geralmente utilizado em reuniões, entrevistas, etc. Outros artigos são de nível avançado e trazem um vocabulário mais técnico, como o vocabulário utilizado por financistas, contadores, marketeiros, etc.

Introdução

Este artigo é o segundo de uma série de quatro artigos sobre termos relacionados aos financial reports (demonstrativos financeiros). Estes artigos são voltados para todos os profissionais que precisam trabalhar direta ou indiretamente com termos relacionados aos relatórios/demonstrativos financeiros. Contadores, economistas, financistas, investidores, analistas, jornalistas, advogados, etc. utilizam esses termos quando precisam ler e interpretar relatórios e análises em inglês que usam estes termos ou mesmo quando precisam produzir esses relatórios e análises em inglês.

Ao total, trazemos mais de 100 termos em inglês que são comumente usados em demonstrativos financeiros, relatórios, análises e notícias relacionadas ao desempenho financeiro das empresas em um período de tempo ou ao retrato patrimonial da empresa em um determinado ponto no tempo.

Neste segundo artigo, após a apresentação dos termos mais globais dos demonstrativos financeiros feita no primeiro artigo primeiro artigo, apresentamos os termos mais específicos de um Balance Sheet (Balanço Patrimonial). O objetivo deste segundo artigo é que os leitores consigam ler e entender os termos típicos de um Balance Sheet. Ao todo, são 37 termos apresentados neste segundo artigo.

Após a seção com o vocabulário e os conceitos dos termos utilizados em uma Balance Sheet, temos um exemplo de Balance Sheet para que o leitor possa se familiarizar com o formato deste relatório financeiro. Depois temos uma seção em separado com frases em que esses termos são usados. Fazer suas próprias frases utilizando o vocabulário estudado é importante para a memorização das palavras e também para a internalização dos conceitos técnicos por trás dessas palavras. Por último, ao final do artigo, trazemos uma lista em ordem alfabética dos termos estudados aqui.

No terceiro artigo, apresentamos os termos mais específicos de um Income Statement (Demonstração do Resultado do Exercício – DRE). O objetivo deste terceiro artigo é que os leitores consigam ler e entender os termos típicos de um Income Statement. Ao final deste terceiro artigo (link para número 3 da série), apresentamos um exemplo deste relatório em inglês.

No quarto artigo, apresentamos os termos mais específicos de um Cash Flow Statement (Demonstração de Fluxo de Caixa – DFC). O objetivo deste terceiro artigo é que os leitores consigam ler e entender os termos típicos de um Cash Flow Statement. Ao final deste quarto artigo, apresentamos um exemplo deste relatório em inglês.

1. The balance sheet

Como vimos no primeiro artigo da série, o “Balance Sheet” é dividido em três grandes partes: Assets; Liabilities; e Equity. Essas partes podem ser resumidas em uma única equação, considerada a equação básica de contabilidade, que diz que Assets = Liabilities + Shareholders’ Equity. Essa equação diz que as atividades da empresa são financiadas pela soma do capital de terceiros via dívida (liabilities) e do capital próprio dos acionistas via patrimônio líquido (equity).

O Balance Sheet é sempre um retrato pontual da situação da empresa em um ponto no tempo, por isso sempre vem acompanhado de uma data que seria o dia em que o retrato foi feito. Muitos investidores analisam este retrato patrimonial junto com os relatórios que trazem informações das receitas, custos e fluxo de caixa em um determinado período de tempo, tema dos próximos dois artigos.

Os Assets podem ser divididos em dois grandes grupos: Current Assets (Ativos Circulantes) e Non-Current Assets (Ativos Não-Circulantes). Os Current Assets são os ativos equivalentes a cash ou que podem ser convertido em cash dentro de um espaço de tempo de um ano. Os Non-Current Assets são os ativos de mais longo prazo, aqueles que não podem ser transformados em cash dentro de um ano.

Em Current Assets, temos o registro de “Cash” (dinheiro/caixa), “Accounts Receivable” (Contas a Receber), “Inventories” (Inventário/Estoque). Na conta “Cash”, registramos o dinheiro ou os investimentos que podem ser transformados em dinheiro imediatamente. Na conta “Accounts Receivable”, registramos os pagamentos a receber dos clientes. Na conta “Inventories”, registramos o estoque de bens prontos para vender e as matérias-primas (raw materials) para produzi-los.

Em Non-Current Assets, temos os investimentos de longo prazo da empresa, como os registrados em Property, Plant and Equipment – PPE (literalmente, “propriedades, instalações e equipamentos”), que em português são chamados de “ativos imobilizados”. A propriedade intelectual (patents) também é considerada um Non-Current Asset, registrada em uma conta chamada Intangibles (intangíveis).

Nesta conta de Intangibles, também registramos o que chamamos de Goodwill (patrimônio de marca), termo controverso que designa os elementos não materiais relacionados à força de uma marca ou de um negócio. O Goodwill é um conceito fácil de entender, mas é controverso em contabilidade por envolver uma subjetividade que pode difícil de mensurar em um número, estando sujeita à discricionariedade dos administradores ao decidir o valor do patrimônio de marca de um negócio.

De forma análoga, a conta de Liabilities pode ser dividida em dois grandes grupos: Current Liabilities (Passivos Circulantes) e Non-Current Liabilities (Passivos Não-Circulantes). Os Current Liabilities são as dívidas que precisam ser pagas dentro do espaço de tempo de um ano. Os Non-Current Liabilities são as dívidas de mais longo prazo, aquelas que não serão pagas dentro de um ano.

Em Current Liabilities, registramos a conta “Accounts Payable” (contas a pagar), “Loans Payable” (empréstimos a pagar) e “Income Taxes Payable” (imposto de renda a pagar). O Accounts Payable se refere ao dinheiro que a empresa deve aos seus fornecedores. O Loan Payable se refere ao dinheiro que a empresa deve aos credores. O Income Taxes Payable se refere ao valor que a empresa deve de imposto de renda e precisa ser pago dentro de um ano. Em Non-Current Liabilities, temos o registro de Long-Term Debt (dívida de longo prazo), Deferred Income Tax (imposto de renda diferido), etc.

O Equity, também conhecido como Shareholders’ Equity, é o valor que pertence aos acionistas (shareholder) da empresa, que pode ser calculado após subtrair os passivos dos ativos: Equity = Assets – Liabilities.

Os chamados “índices de liquidez” (liquidity ratios) podem ser de vários tipos, entre eles o current ratio (índice de liquidez corrente) e o quick ratio (índice de liquidez seca). O conceito de liquidity (liquidez) no contexto de contabilidade se refere à capacidade de a empresa honrar seus compromissos com os credores. Em investimentos, a mesma palavra “liquidity” se refere ao grau de facilidade de transformar um investimento em cash. Esses índices são usados para medir a capacidade de uma empresa de usar seus ativos circulantes (current assets) para debitar seus passivos circulantes (current liabilities).

O chamado índice de alavancagem (leverage ratio) é uma medida que envolve os ativos (assets) e os passivos (liabilities) da empresa. Um dos índices mais comuns de alavancagem é o chamado “debt-to-equity ratio”, que é o cálculo de “total liabilities” (passivos totais) por “total equity” (patrimônio líquido total). Esta é uma das medidas para medir a solvência (solvency) de uma empresa, ou seja, sua capacidade de honrar as dívidas.

Enquanto os “liquidity ratios” são usados para medir a capacidade de a empresa honrar seus compromissos com os credores no curto prazo, os “leverage ratio” mede, de certa forma, a capacidade de honrar os compromissos no longo prazo, já que usamos o “total equity” e o “total liability” para calcular o índice.

Quando a empresa é de capital aberto (public company), suas ações (shares) são vendidas no mercado de ações (stock market). Geralmente, temos as ações preferenciais (preferred stock)/(preferred share) e as ações ordinárias (common stock)/(common share). Os acionistas (shareholder) das preferred stock têm preferência em receber dividendos da empresa, por isso o termo “preferred”. Geralmente, os detentores das “preferred stock” não têm poder de voto.

O chamado “book value” (valor contábil) da empresa é o termo para se referir ao “equity” após deduzir o “preferred equity” do “total equity” da empresa. A lógica por trás desse cálculo é encontrar o valor da empresa para o acionista ordinário, com poder de voto, ou seja, para os “common shareholders”. Para isso, calculamos todos os ativos e subtraímos todos os passivos e também o equity dos acionistas preferenciais, como se esse “equity” fosse uma espécie de “liability”.

O chamado “market value” (valor de mercado) da empresa é o termo para se referir ao valor da empresa caso todas as ações em circulação (outstanding shares) fossem comprados ao preço de mercado. Esse número também é um número teórico, já que se alguém de fato tentasse comprar todas as ações em circulação (outstanding shares) o preço aumentaria, ele não ficaria estático. No cálculo do “market value”, consideramos como se o preço fosse ficar estático.

Por definição, enquanto o cálculo do “book value” é feito a partir do “balance sheet”, o “market value” é calculado com dados retirados do “stock market”.

Outro valor comum que o mercado analisa é o chamado Enterprise Value (Valor da Empresa). Para o cálculo do enterprise value, tomamos o “market value” e somamos a ele as dívidas de curto e de longo prazo (short-term and long-term debt) e depois subtraímos o valor da conta “cash and cash equivalents”. Para o cálculo do “enterprise value”, usamos dados do “balance sheet” e do “stock market” ao mesmo tempo.

Uma medida muito usada pelos investidores para analisar a atratividade de uma empresa é o índice (ratio) conhecido como P/B ratio (price to book ratio). Em português, chamamos este índice de P/VP (preço por valor patrimonial). O “P” (price) se refere ao preço de mercado das ações. O “B” (book value) se refere ao valor patrimonial da empresa por ação.

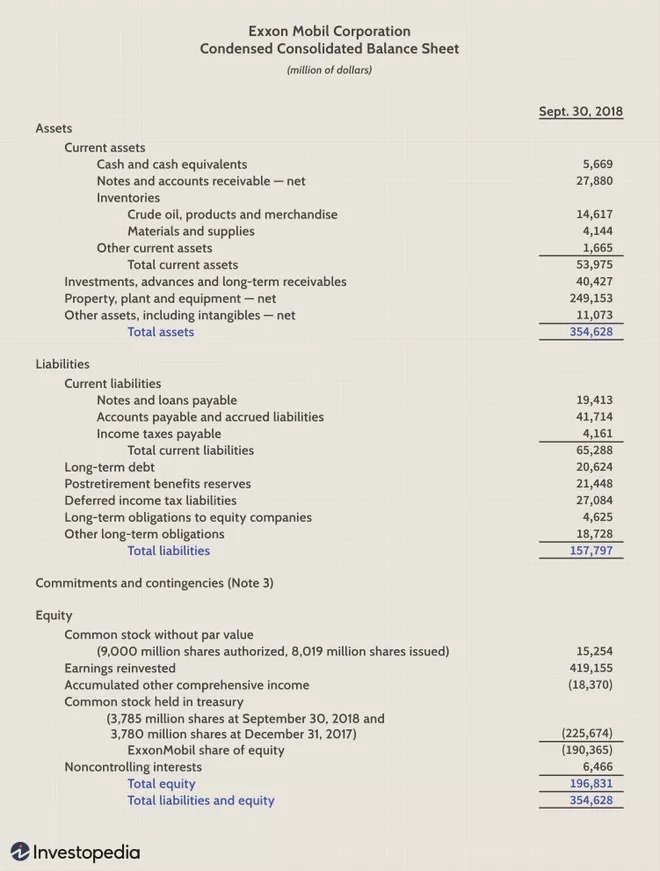

Abaixo temos um exemplo de Balance Sheet retirado de um artigo do Investopedia

2. Sentences

The accounts receivable decreased by 15%.

As contas a pagar reduziram 15%.

The assets are less worth than the liabilities, so the equity is negative.

Os ativos estão inferiores aos passivos, então o patrimônio líquido é negativo.

The company issued 1 million preferred shares.

A empresa emitiu 1 milhão de ações preferenciais.

It’s very difficult to assess the goodwill.

É muito difícil avaliar o patrimônio de marca.

The company hasn’t been paying its suppliers, so the accounts payable has increased a lot.

A empresa não está pagando seus fornecedores, então as contas a pagar aumentaram muito.

Some investors believe a sound company has from 2 to 3 times more assets than liabilities.

Alguns investidores acreditam que uma companhia saudável tem de 2 a 3 vezes mais ativos que passivos.

The long-term debt is controlled but the company can face problems in the short term.

A dívida de longo prazo está controlada mas a empresa pode enfrentar problemas no curto prazo.

The intangibles can account for a large part of a business’ value.

Os intangíveis podem representar uma grande parte do valor de uma empresa.

If the current assets are lower than the current liabilities, the company can face difficulties in the short terme.

Se os ativos circulantes são menores que os passivos circulantes, a empresa pode enfrentar dificuldades no curto prazo.

When a company knows its inventory, it’s possible to plan its finances efficiently.

Quando uma empresa conhece seu estoque, é possível planejar suas finanças eficientemente.

3. Lista de Palavras

accounts payable ⇒ contas a pagar

accounts receivable ⇒ contas a receber

assets ⇒ ativos

balance sheet ⇒ balanço patrimonial

book value ⇒ valor contábil

cash ⇒ dinheiro/caixa

common stock ⇒ ações ordinárias

current assets ⇒ ativos circulantes

current liabilities ⇒ passivos circulantes

deferred income tax ⇒ imposto de renda diferido

equity ⇒ patrimônio líquido

enterprise value ⇒ valor da empresa

fixed assets ⇒ ativos fixos

goodwill ⇒ patrimônio de marca

income taxes payable ⇒ imposto de renda a pagar

intangibles ⇒ intangíveis

inventories ⇒ inventário/estoque

leverage ratio ⇒ índice de alavancagem

liabilities ⇒ passivos

loans payable ⇒ empréstimos a pagar

long-term debt ⇒ dívida de longo prazo

market value ⇒ valor de mercado

non-current assets ⇒ ativos não circulantes

non-current liabilities ⇒ passivos não circulantes

outstanding shares ⇒ ações em circulação

patent ⇒ patente, propriedade intelectual

preferred stock/share ⇒ ações preferenciais

price to book ratio (P/B ratio) ⇒ preço por valor patrimonial (P/VP)

Property, Plant and Equipment – PPE ⇒ ativos fixos

public company ⇒ companhia de capital aberto

ratio ⇒ índice

raw materials ⇒ matéria-prima

shareholder ⇒ acionista

solvency ⇒ solvência

liquidity ratio ⇒ índice de liquidez

current ratio ⇒ índice de liquidez corrente

quick ratio ⇒ índice de liquidez seca